Marketing

Es gibt gutes und weniger gutes Marketing.

Bleibt einem also nur, mit „gesundem Menschenverstand“ und Blick auf die eigene (wirtschaftliche) Entwicklung sowie das erhoffte Lebensmodell fürs Alter überschlägig zu kalkulieren.

Was für alle stimmt: Ein Teil der Ausgaben entfällt im Alter, z.B. Beiträge für Rentenversicherungen. Andere neue Ausgaben können jedoch hinzukommen. Und selbst wenn die Preissteigerungsrate derzeit niedrig ist, wird der Lebensunterhalt in 20, 30 oder gar 40 Jahren absolut teurer sein.

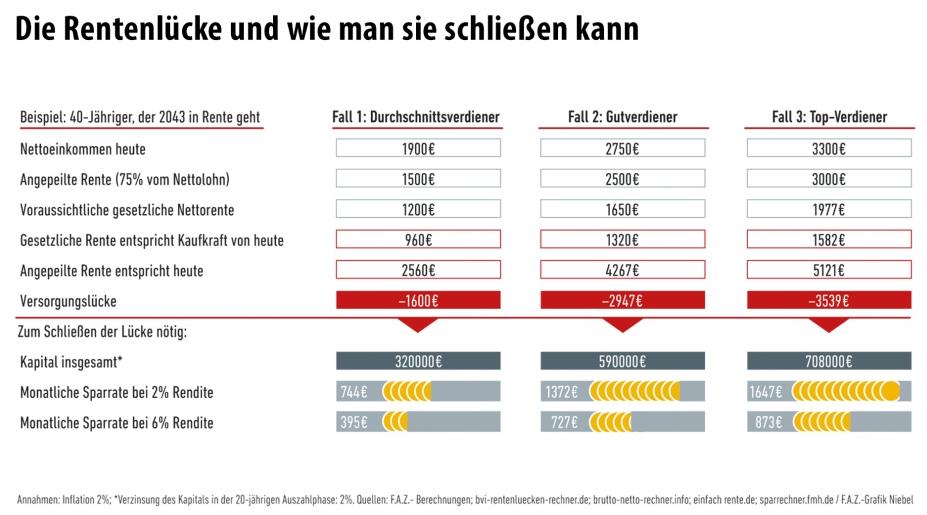

Wie groß vor diesem Hintergrund die Versorgungslücke im Alter sein wird, wird sehr anschaulich in der FAZ dargestellt.

1.600 Euro im Monat werden mit Blick auf das Versorgungsniveau der gesetzlichen Rente dem Durchschnittsverdiener fehlen. Knapp 3.000 Euro sind es beim Gutverdiener, und rund 3.500 Euro bei Top-Verdienern. Zwischen 320.000 und 708.000 Euro Kapital werden benötigt, wenn man diese Lücken ab Eintritt in den Ruhestand schließen will. Oder zwischen 744 und 1.647 Euro monatlicher Sparbetrag bei einer unterstellten jährlichen Rendite von 2 Prozent.

Gewaltige Beträge, die den einen oder anderen eher davon abhalten, fürs Alter vorzusorgen. Denn wer kann schon solche Beträge aufbringen? „Vogel-Strauß-Haltung“ scheint aber bei einem derart existenziellen Thema nun wirklich nicht die richtige Haltung zu sein.

Deshalb: Wer regelmäßig im Rahmen des Möglichen und Vertretbaren fürs Alter vorsorgt und alle staatlichen Fördermaßnahmen in Anspruch nimmt, schafft vielleicht nicht alles, aber doch ein gutes Stück, um sich auch im Alter etwas leisten zu können.

Quelle: www.faz.net