Knip, Clark, GetSafe, simplr, asuro, TED oder FinanceFox – fast jede Woche erscheint derzeit eine neue Versicherungs- oder Finanz-App, die für ihre Nutzer alle vorhandenen Verträge bündeln will.

Weg also die alten Versicherungsordner, stattdessen alles auf einen Blick auf dem Smartphone. Und das natürlich kostenlos. Im Gegenteil: Manch ein App-Betreiber bietet seinen Usern sogar bis zu 150 Euro Empfehlungsprämie, nutzt diese also quasi als Untervermittler.

Man fragt sich bei all dem, womit diese Anbieter Geld verdienen.

Das Geheimnis ist schnell gelüftet: mit der Registrierung erteilt der User über das „Kleingedruckte“ bzw. durch Unterschrift auf dem Display eine Maklervollmacht. Und die berechtigt den Betreiber zur Umdeckung der Verträge, wofür es selbstverständlich Provision gibt. Wenn man so will, arbeiten die Apps also ähnlich wie Makler, für die sie insoweit auch die größte Konkurrenz darstellen.

Ob die User wissen was sie tun, wenn sie sich registrieren?

Die meisten wohl nicht, denn kaum einem ist die Tragweite einer Maklervollmacht bewusst. Das erkennt man spätestens dann, wenn die ersten Verträge – ggf. ohne Kenntnis des Kunden – gekündigt und durch neue ersetzt wurden.

Was ist von solchen Geschäftsmodellen und Praktiken zu halten? 15 Antworten:

- Im schlimmsten Fall, nämlich dann, wenn die Maklervollmacht für den „durchschnittlichen User“ kaum zu erkennen ist, dürfte arglistige Täuschung vorliegen; ein Vergehen, das solchen Praktiken jede Seriosität nimmt.

- Ähnliches gilt, wenn der User nicht über das Wesen und die Tragweite einer Maklervollmacht aufgeklärt wurde, so wie es jeder ordentlich arbeitende Makler tut; spätestens dann, wenn er sich von Gesetzes wegen als ungebundener Vermittler deklarieren muss. In diesem Fall dürfte eine Verletzung von Aufklärungspflichten vorliegen.

- Möglicherweise sind neue Verträge für den Kunden tatsächlich preislich günstiger als die gekündigten. Fraglich aber ist, ob der bisherige Deckungsumfang des Vertrages beibehalten wurde. Gibt es – am Beispiel der Autoversicherung – die gleichen Regelungen zum Rabattretter, zu Entschädigungshöchstgrenzen und zu vielen anderen Ein- und Ausschlüssen? Im Zweifel hat der Kunde keine Information darüber, was sich bezüglich des Umfanges seiner Versicherung verändert hat. Damit werden gesetzliche Informationspflichten verletzt.

- Wo und wie wird dokumentiert und protokolliert, aus welchen Gründen und mit welchen Sachargumenten vorhandene Verträge durch neue ersetzt wurden? Geschieht dies nicht, werden gesetzliche Dokumentationspflichten verletzt.

- Ahnt der Kunde im Einzelfall, dass ihm z.B. bei der Umdeckung einer Kranken- oder Lebensversicherung ein erheblicher wirtschaftlicher Schaden entstehen kann? Wurde er darauf vom App-Betreiber aufmerksam gemacht? Vermutlich nicht, denn sonst würde der Kunde nicht zustimmen. Auch hier werden in solchen Fällen elementare Informations- und Sorgfaltspflichten verletzt. Im Zweifel liegt ein Beratungsfehler vor, der den Betreiber der App schadenersatzpflichtig macht. Kaum ein User weiß das.

- Übernimmt der App-Betreiber überhaupt die Beratungshaftung oder ist im „Kleingedruckten“ geregelt, dass keine Beratung erfolgt?

- Verfügt der App-Betreiber für den Fall von Beratungsfehlern oder falsch bzw. nicht erteilten Informationen über eine gesetzlich vorgeschriebene Berufshaftpflichtversicherung?

- Wie hoch ist es alternativ um die Höhe des haftenden Eigenkapital der FinTechs bestellt? Die sind meist „Start-ups“ mit dünner Kapitaldecke, finanziert durch Venture Capital.

- Wie steht es um die Ausbildung der Mitarbeiter des App-Betreibers, die ggf. per Mail, im Chat oder am Telefon Auskunft geben? Können diese Mitarbeiter die gesetzlich vorgeschriebenen Sachkundennachweise erbringen? Haben sie die fachliche Qualifikation, um erkennen zu können, worin sich Versicherungsprodukte, die „per Knopfdruck“ gegeneinander ausgetauscht werden, unterscheiden?

- Durch den Maklerauftrag wird der bisherige Berater von der weiteren Beratung ausgeschlossen. Das gilt für alle bestehenden, von diesem vermittelten Verträge und erst recht für die neu abgeschlossenen Verträge. Kaum ein User ahnt, dass er durch Registrierung gerade seinem bisherigen Berater das Vertrauen und die Geschäftsgrundlage entzieht.

- Was geschieht im Schadenfall? Ist der Kunde dann auf sich selbst gestellt und muss all die Formalitäten, die sonst ein kompetenter Berater übernimmt, selbst per Schaden-App regeln?

- Was geschieht, wenn sich die Lebenssituation des Kunden ändert, z.B. durch Heirat, Geburt eines Kindes, Wechsel des Berufes oder Umzug? Meistens müssen dann vorhandene Verträge angepasst oder neue abgeschlossen werden.

- Wer ordnet die vorhandenen Verträge in ein Gesamtkonzept ein, das sich an den finanziellen Möglichkeiten, den Zielen und Wünschen und der Lebenssituation des Kunden orientiert?

- Was geschieht, wenn einem die Sache doch unheimlich wird und man das digitale Abenteuer lieber wieder beenden will? Reicht dazu ein Maus-Klick oder wie sonst üblich das Löschen der App? Vermutlich nicht, denn Makleraufträge sind zivilrechtliche Verträge, die im Regelfall unter Einhaltung von Fristen schriftlich gekündigt werden müssen.

- Und wer kümmert sich nach einem solchen Abenteuer um den Scherbenhaufen eines Sammelsuriums nicht mehr aufeinander abgestimmter Versicherungsverträge bei unterschiedlichsten Versicherern? Doch nicht etwa der frühere Berater, dem das Vertrauen entzogen und dessen Ergebnisse seiner Arbeit durch eine App zerstört wurden?

Kaum ein Kunde wird sich diese elementaren Fragen stellen, wenn er sich bei einer Finanz-App registriert.

Wer sich darauf einlässt, setzt sich dem Risiko aus, durch die Maklervollmacht bei der Versicherung elementarer Lebensrisiken im digitalen Blindflug unterwegs zu sein.

Und genau deshalb stellt der Gesetzgeber hohe Anforderungen an jeden Versicherungsvermittler und besonders hohe an Versicherungsmakler. Es ist davon auszugehen, dass nicht alle FinTechs diese vollumfänglich erfüllen.

Updates und Link-Empfehlungen zum Thema:

Knip – Datenkrake oder Service? (Apfelblog.ch)

Sind Knip und GetSafe Abzocke? (svenivobrinck.de, 4.11.2015)

Knip: Alle jubeln, nur die Kunden nicht (beobachter.ch, 11.12.2015)

Vertrags-App verärgert Versicherte (20 Minuten, 6.1.12016)

Deutsche Vermögensberatung erzürnt FinTechs (Handelsblatt, 2.2.2016)

Schlagabtausch um neue InsurTech-Geschäftsmodelle (IT-Magazin, 3.2.2016)

Blamage: Just in time (procontra, 3.2.2016)

Knip und das Kleingedruckte (Versicherungsbote.de, 4.2.2016)

Fintech-Gründer stellt sich im Streit hinter die DVAG (Das Investment, 4.2.2016)

Beratungsfehler durch Fintechs? (Das Investment, 8.2.2016)

Ausge KNIP st – Eine Versicherungsodyssee (Twitter WG)

Versicherer beendet Knip-Zusammenarbeit (Versicherungsbote.de, 9.2.2016)

Erster Versicherer beendet Knip-Zusammenarbeit (Versicherungswirtschaft heute, 10.02.2016)

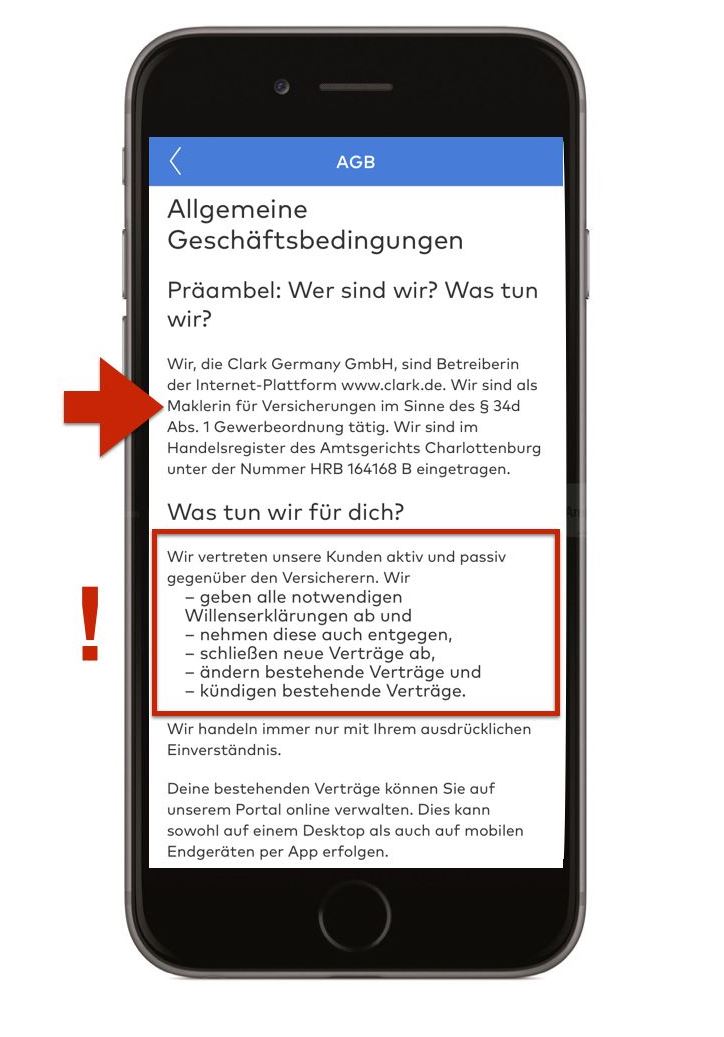

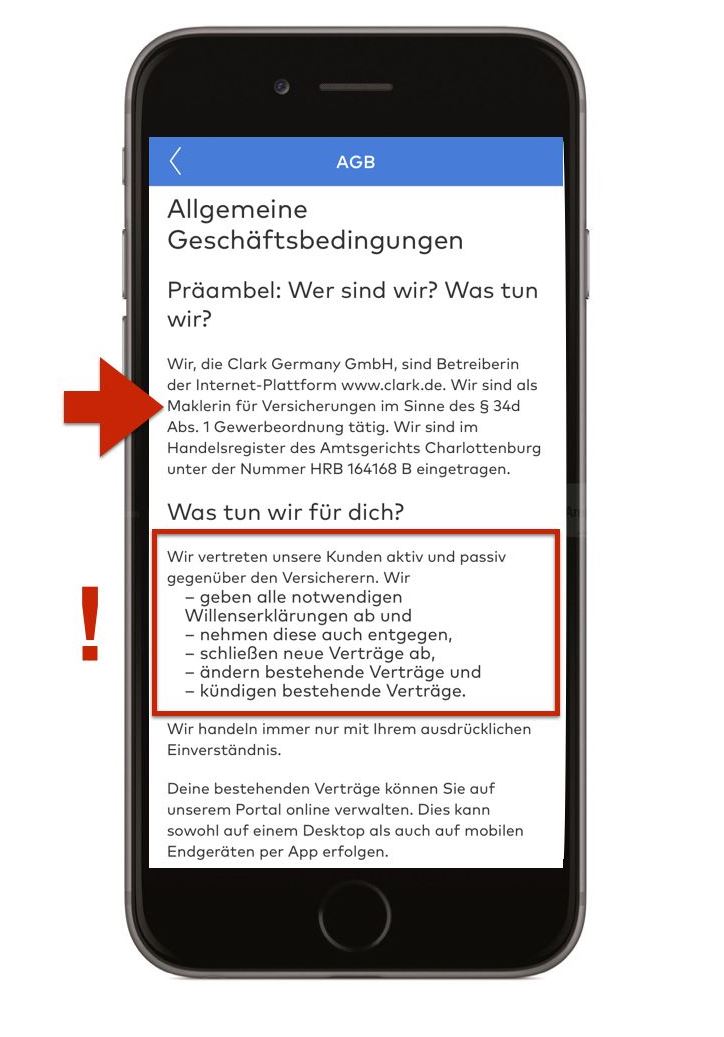

Beispiel: AGB des Start-ups Clark

Beispiel: AGB des Start-ups Clark

Beispiel: AGB des Start-ups Clark

Beispiel: AGB des Start-ups Clark