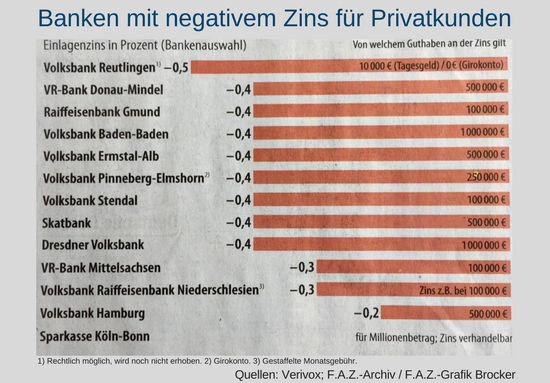

Kapriolen

So manche Kapriole hat die anhaltende Phase der Null- und Negativzinsen bereits hervorgebracht.

Beim Überziehungskredit können es ganz schnell bis zu 20 Prozent sein. Ein schönes Geschäftsmodell, denn die Zinsen für Sichteinlagen, mit denen Dispokredite gegenfinanziert werden, liegen gerade bei Sätzen zwischen 0,5 und 1,5 Prozent.

Viel wichtiger aber noch als die horrenden Schuldzinsen: Wer seinen Dispo in Anspruch nimmt, setzt sich einem unkalkulierbaren Drohpotential aus, so der Kölner Stadtanzeiger vom 8. November 2010 (Seite 12).

Was steckt dahinter? Nachweislich wurde einer Kundin von heute auf morgen der eingeräumte und voll ausgeschöpfte Dispo-Rahmen in Höhe von 3.100 Euro auf 2.200 Euro gekürzt. Die verbleibenden 900 Euro sollten kurzfristig in Raten zurück gezahlt werden.

Anders als jeder andere Gläubiger muss eine Bank in einem solchen Fall keinen Pfändungsbeschluss erwirken, sondern sie kann durch einseitige Willenserklärung den Dispo kürzen und Außenstände durch die auf dem Girokonto eingehenden Gutschriften ausgleichen.

Wie kann sich der Bankkunde schützen? Durch ein Pfändungsschutzkonto, über das zumindest 985 Euro monatlich vor dem Zugriff der Bank geschützt sind. Oder durch Barauszahlung des Gehaltes. Durch ein zweites Girokonto bei einer anderen Bank.

Oder durch Umschuldung, indem der Überziehungskredit vollständig durch einen deutlich günstiger verzinsten Konsumentenkredit abgelöst wird. Und bei diesem besteht nicht die Möglichkeit, ohne weiteres den vereinbarten Kreditrahmen zu kürzen und Außenstände ohne Pfändungsbeschluss mit Gehaltszahlungen zu verrechnen.

Vermögensberater der DVAG Deutsche Vermögensberatung können auch hier helfen, verbunden mit einem Konzept zum Aufbau von Liquditiätsreserven, damit mittelfristig weder Dispo noch Konsumentenkredit notwendig sind.